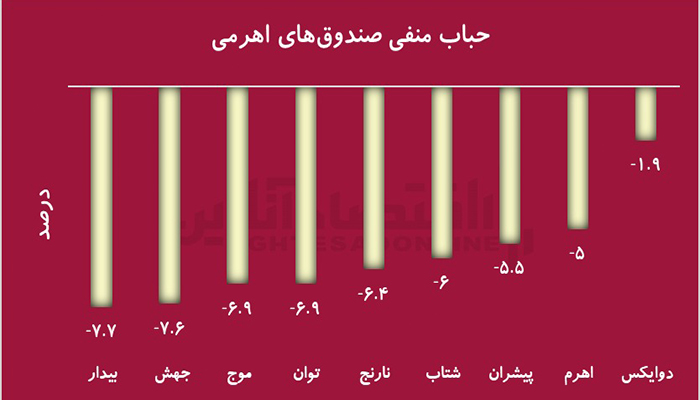

صندوقهای اهرمی؛ فعالان بازار، این مشکلات را عمدتاً ناشی از تصمیمات اخیر سازمان بورس، بهویژه کاهش ضریب اعتبار این صندوقها از ۷۰ به ۳۷.۵ درصد (که از ۱۴ اردیبهشتماه اجرایی شد) و همچنین محدودیت دامنه نوسان آنها میدانند.

ریشهیابی حباب منفی: تأثیر کاهش ضریب اعتبار

به اعتقاد بسیاری از فعالان بازار، سیاست کاهش ضریب اعتباری که از سوی سازمان بورس اعمال شده، علت اصلی حباب منفی بالای صندوقهای اهرمی است. با اعلام این سیاست، بسیاری از نمادهای اهرمی با فشار فروش مواجه شدند. کاهش ضریب اعتبار از ۷۰ درصد به ۳۷.۵ درصد به این معناست که حجم اعتبار قابل دریافت از سوی کارگزاریها برای خرید این صندوقها محدودتر شده و در نتیجه، جذابیت آنها برای سرمایهگذارانی که به دنبال استفاده از اهرم برای افزایش بازدهی خود بودند، به شدت کاهش یافته است.

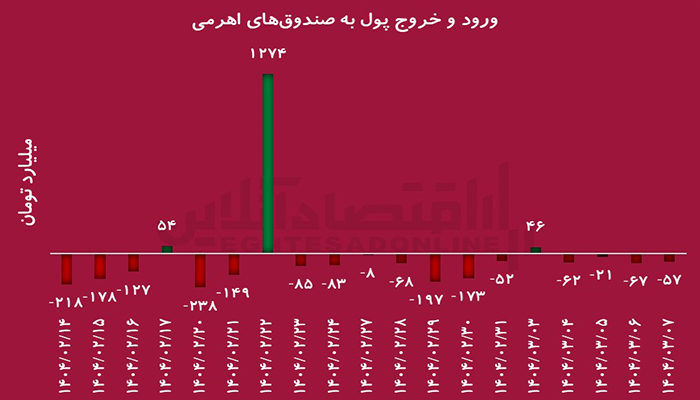

شواهد بازار نیز نشان میدهد که از زمان اجرای این سیاست، خروج گسترده پول از صندوقهای اهرمی رخ داده است. به عنوان مثال، به جز یک روز خاص (۲۲ اردیبهشت که تحت تأثیر فضای مثبت مذاکرات غیرمستقیم ایران و آمریکا، ورود پول قابل توجهی به این صندوقها و کل بازار صورت گرفت)، در سایر روزها این صندوقها شاهد ورود نقدینگی چشمگیری نبودهاند. جالب آنکه حتی در روز ۲۸ اردیبهشت که شاخص کل بورس به سقف تاریخی خود رسید، باز هم خروج پول از این صندوقها اتفاق افتاد.

انتقاد دیگر: محدودیت دامنه نوسان و کاهش جذابیت

مسئله دیگری که مورد انتقاد فعالان بازار، بهویژه طرفداران صندوقهای اهرمی، قرار گرفته، محدودیت دامنه نوسان این صندوقهاست. آنها معتقدند که دامنه نوسان فعلی باعث شده تا این صندوقها از نظر رفتار قیمتی، تفاوت چندانی با صندوقهای سهامی کلاسیک نداشته باشند. این موضوع، ماهیت اصلی و جذابیت صندوقهای اهرمی را که مبتنی بر نوسانات بیشتر و پتانسیل سود بالاتر (و البته ریسک بالاتر) است، از بین برده و در نهایت منجر به کاهش بیشتر جذابیت آنها برای سرمایهگذاران شده است.

پیشنهادات برای بهبود وضعیت صندوقهای اهرمی

برای خروج صندوقهای اهرمی از وضعیت فعلی و کاهش حباب منفی آنها، پیشنهادهایی از سوی کارشناسان مطرح شده است. از جمله مهمترین این پیشنهادها میتوان به موارد زیر اشاره کرد:

- افزایش مجدد ضریب اعتبار این صندوقها از سطح فعلی ۳۷.۵ درصد به ارقام بالاتر.

- افزایش و بازنگری در دامنه نوسان قیمتی آنها تا ماهیت اهرمیشان بهتر نمایان شود.

انتظار میرود این اقدامات بتواند تا حدودی به بهبود شرایط فعلی و بازگشت جذابیت به این ابزار مالی کمک کند.

سوالات متداول

دلیل اصلی ایجاد حباب منفی در صندوقهای اهرمی چیست؟

به اعتقاد فعالان بازار، کاهش ضریب اعتبار این صندوقها توسط سازمان بورس از ۷۰ درصد به ۳۷.۵ درصد، عامل اصلی کاهش جذابیت و خروج پول از این صندوقها و در نتیجه ایجاد حباب منفی (معامله شدن پایینتر از ارزش ذاتی) بوده است.

چرا محدودیت دامنه نوسان برای صندوقهای اهرمی مشکلساز شده است؟

محدودیت دامنه نوسان باعث شده تا این صندوقها نتوانند از پتانسیل کامل اهرم مالی خود برای ایجاد بازدهی (یا زیان) بیشتر در کوتاهمدت استفاده کنند و رفتار آنها شبیه به صندوقهای سهامی عادی شده است. این امر جذابیت اصلی آنها را برای سرمایهگذاران ریسکپذیر کاهش داده است.

چه راهکارهایی برای بهبود وضعیت صندوقهای اهرمی و کاهش حباب منفی آنها پیشنهاد شده است؟

پیشنهاد اصلی، بازنگری در سیاستهای اخیر سازمان بورس است؛ بهویژه افزایش مجدد ضریب اعتبار این صندوقها و همچنین افزایش دامنه نوسان آنها تا بتوانند کارکرد اصلی خود را در بازار ایفا کنند.

نتیجهگیری: در مجموع، به نظر میرسد تغییرات اخیر در مقررات مربوط به صندوقهای اهرمی، بهویژه کاهش ضریب اعتبار و محدودیت نوسان، تأثیر منفی قابل توجهی بر جذابیت و عملکرد آنها گذاشته و منجر به شکلگیری حباب منفی و خروج سرمایه شده است. فعالان بازار امیدوارند با بازنگری در این سیاستها از سوی نهاد ناظر، شرایط برای خروج این صندوقها از وضعیت فعلی و بازگشت سرمایه به آنها فراهم شود.